Как выбрать облигации ОФЗ: повышаем эффективность инвестиций

Ключевые параметры выбора ОФЗ: повышаем эффективность инвестиций.

Доходность банковских депозитов мало кого устраивает. При обращении к брокеру вам наверняка будет предложено инвестировать в облигации. ОФЗ — ценные бумаги федерального займа, которые эмитируются Министерством финансов РФ. Они торгуются на Московской фондовой бирже и представлены в различных вариантах.

Покупателем ценных бумаг могут быть отечественные и иностранные инвесторы. По завершения срока действия облигации ее держателю выплачивается доход. Если человек приобретает ОФЗ в первый день ее выпуска, обращают внимание исключительно на купон. Те, кто купил облигацию несколько позже ориентируются на такой параметр, как доходность к погашению — прибыль кредитора от срока покупки до периода погашения.

Преимущества приобретения ОФЗ

По истечении срока оборота ценные бумаги федерального займа позволяют получить инвестору купонный доход. Совершенно не обязательно после 3 лет существования индивидуального инвестиционного счета (ИИС) и выплаты дохода по купленным облигациям формировать поручение брокеру на закрытие счета. Вы и дальше можете пополнять ИСС, ежегодно оформлять налоговый вычет и совершая операции с ценными бумагами.

Выгоды приобретения облигаций:

- имеют высокую ликвидность, ведь ценная бумага может быть продана в любой день;

- могут использоваться в качестве залога при брокерском кредитовании;

- доходность составляет — 6-11,5%, присутствует возможность оформить налоговый вычет по ИИС — 13% от пополнения счета, но не более 52 тыс. руб. в год;

- даже если вы преждевременно продали облигацию, вам начисляется купон за фактические дни пользования;

- доход не облагается налогом НДФЛ (характерен для ОФЗ, выпущенных с 1 января 2017 года).

Следует знать, что облигации со сроком оборота до 2 лет несколько теряют свою доходность. Если приобретать ценные бумаги, до погашения которых осталось 2-3 года, можно получить дополнительную выгоду. Инвесторы после погашения облигаций, приобретенных в первый год существования счета, закрывают ИИС и переводят деньги на только что открытый инвестиционный счет (до 400 тыс. рублей), претендуя на налоговый вычет по НДФЛ. Таким образом, после каждого погашения денежные средства курсируют с брокерского счета на ИИС, инвестор ежегодно получает налоговый вычет и может закрыть счет 1 раз в 3 года.

Варианты ОФЗ

Среди разнообразия ценных бумаг новичку трудно определиться с выбором ОФЗ. Облигации с переменным, фиксированным и инфляционным доходом считаются эффективными в определенных рыночных ситуациях. Какой же тип купона выбрать? Давайте руководствоваться советами практикующих инвесторов и брокеров компании БКС Брокер.

Типы популярных облигаций:

1. ОФЗ-29012-ПК. Пометка «ПК» означает переменный купон. Ставка предполагает суммирование среднего арифметического процентного значения по ставке RUONIA за 6 месяцев и 0,4% от RUONIA. Как правило, доходность по такому инвестиционному активу соответствует ключевой ставке Центрального банка. Этот вариант больше подходит для кризисных ситуаций. В случае улучшения экономики вырастет RUONIA (ставка межбанковского кредитования на короткий срок), а значит, увеличится доходность облигации.

В ситуации, если ставка по ОФЗ начинает снижаться, премия по ней уменьшается. На сегодняшний день доходность составляет плюс 10% к номиналу. При досрочной продаже ценной бумаги можно получить убыток от курсовой разницы.

На сегодняшний день преимущество этого типа облигаций заключается в том, что они демонстрируют доходность выше банковского депозита (на уровне 9%). Депозитные ставки в банках постепенно начинают снижаться (такая динамика возможна и в дальнейшем), поэтому при помощи облигаций вам удастся зафиксировать доход. Кроме того, этот инструмент инвестирования надежнее банковского вклада.

2. ОФЗ-26220-ПД или ОФЗ-26211-ПД . Имеют фиксированный доход в 7,4 и 7% соответственно. Поскольку цена их покупки отличается, эффективность инвестиционного инструмента примерно одинакова — 6% годовых. Но если за этот период в стране произойдет очередной кризис, такой уровень доходности будет выглядеть скучно.

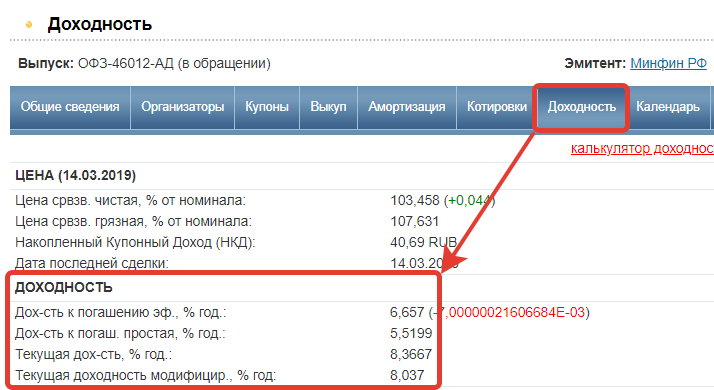

3. ОФЗ-46022-АД. Пометка «АД» свидетельствует о том, что перед вами амортизационные облигации, погашение которых совершается частями. Полученную часть денег придется реинвестировать, что не совсем удобно для ИИС. Кроме того, такие инвестиционные активы обладают не такой степенью ликвидности, как «ПК» или «ПД».

4. ОФЗ 52001—ИН. Это индексируемый номинал. На сегодняшний день по такой облигации предложенная фиксированная ставка доходности в 2,5% в год. Кроме того, номинал облигации индексируется на процент инфляции. Такой вариант ОФЗ актуален в случае стремительного роста инфляции, поскольку гарантирует держателю ценной бумаги защиту денежных средств от скачка цен. Выпускается сроком на 6 лет.

При выборе ценных бумаг с плавающей процентной ставкой можно защитить свои инвестиции в случае кризиса, но изъять гарантированную доходность по ним не получится.

Облигации «ПД» сулят неплохой доход при погашении, который наверняка покроет процент инфляции. У инвестора всегда имеется возможность продать актив раньше срока. За несколько месяцев до погашения его стоимость будет приближена к номиналу, а комиссия брокеру — незначительна. Такие ОФЗ характеризуются высокой ликвидностью.

Банк России уверяет, что скорым временем купонный доход по ОФЗ «ПД» снизится до 6,5%. Если вы доверяете главному банку страны, тогда смело приобретайте активы. Но если инфляция начнет расти, часть купонного дохода будет съедена.

На какие параметры ориентируются при выборе ОФЗ?

Облигации федерального займа подбираются с учетом купона. Действует одно известное инвесторам правило: «чем выше купонный доход, тем меньше налогов с дохода будет заплачено после погашения».

Таким образом, ключевыми показателями при выборе ОФЗ выступают:

- максимальный купон;

- срок погашения (ориентируются на политическую ситуацию, к примеру, выборе Президента или депутатов Госдумы);

- тип купона — желательно, постоянный;

- ожидаемая курсовая разница.

Заметим, что доход по облигации состоит из 2 частей — купона и разницы между ценой покупки и погашения (продажи).

Пример сравнения ОФЗ

В этой статье мы подготовили специальный пример, позволяющий сделать выбор конкретной облигации на основе ее доходности. Для расчета принимаются ОФЗ практически с одинаковыми сроками погашения.

Пример №1

ОФЗ – 26222

Дата погашения

через 5,5 лет

Купонный доход

7,1%

Номинал

1000 рублей

Текущая цена от номинала

935 рублей

Пример №2

ОФЗ – 26223

Дата погашения

через 5,5 лет

Купонный доход

6,5%

Номинал

1000 рублей

Текущая цена от номинала

915 рублей

Всего планируется приобрести 100 единиц ОФЗ.

Проведем расчет для примера №1:

1. Потраченная сумма — 100 000 рублей;

2. Купонный доход — 100 000*0,071*5,5=39050 рублей

3. Доход при погашении — (1000-935)*100=6500 рублей

4. Уплаченный НДФЛ — 6500*0,13=845 рублей

5. Общая доходность: 39050+6500-845=44705 рублей

Доходность облигации по примеру №2:

1. Цена покупки — 100 000 рублей;

2. Купонный доход — 100 000*0,065*5,5=35750 рублей

3. Доход после погашения — (1000-915)*100=8500 рублей

4. Уплаченный НДФЛ — 8500*0,13=1105 рублей

5. Общая доходность: 35750+8500-1105=43 145 рублей

Таким образом, первый вариант инвестирования принесет покупателю ОФЗ более высокий доход. Эффект составляет 1560 рублей. Как видим на результат повлияла более высокая уплата налогов, ведь курсовая разница между ценой реализации актива и стоимостью покупки во втором примере оказалась несколько выше.

Обращаемся к брокеру за помощью

Если у инвестора возникают трудности с выбором типа ценной бумаги, он обращается к брокеру. Совместно с сотрудником компании БКС Брокер выбираются виды активов. С клиентом обсуждают сроки погашения ОФЗ. Обязательно подбирается оптимальный момент покупки ценной бумаги, позволяющий получить выгоду. Во время сотрудничества агент фирмы БКС акцентирует внимание на ключевом параметре выбора облигации — купоне.

Некоторые дельцы финансового рынка и вовсе не желают тратить время на консультации. Они просто выдают поручение своему брокеру приобрести нужные инструменты инвестирования, воспользовавшись деньгами с ИИС.

Выводы

Таким образом, когда вы осуществляете инвестицию в облигации, не забывайте о двух составляющих дохода — купоне и разнице между ценой продажи и ценой покупки. Как правило, купонный доход всегда можно спрогнозировать, а вот с курсовой разницей дела обстоят несколько сложнее. Длинные облигации ОФЗ-ПД остаются привлекательным инструментом по капиталовложению, позволяя получить доход выше среднего по ОФЗ. Ценные бумаги на незначительный срок позволяют зафиксировать прибыль выше доходности депозита и забыть о них до срока погашения.

Тем, кто испытывает трудности в выборе ценных бумаг, лучше всего обратиться к проверенному брокеру. Такой агент на основе проведенной аналитики сформирует для вас инвестиционный портфель, состоящий из самых выгодных ОФЗ.

*На правах рекламы.Регион: Н. Новгород

Комментарии